【導讀】2019 年 10 月 30 日至 11 月 1 日,第 94 屆中國電子展在上海新國際博覽中心盛大召開。展會涵蓋上游基礎電子元器件到下游產品應用端全產業(yè)鏈,匯聚 800 多家廠商和數萬名買家、觀眾參加。

2019 年 10 月 30 日至 11 月 1 日,第 94 屆中國電子展在上海新國際博覽中心盛大召開。展會涵蓋上游基礎電子元器件到下游產品應用端全產業(yè)鏈,匯聚 800 多家廠商和數萬名買家、觀眾參加。

為進一步推動我國電子元器件的產業(yè)發(fā)展,促進新型電子元器件的技術進步與應用水平提高,在 5G 商用爆發(fā)前夕,2019 中國 5G 新型電子元器件創(chuàng)新發(fā)展論壇在展會期間如期舉辦,論壇圍繞 5G 產業(yè)重點展示關鍵元器件及設備,旨在助力電子元器件行業(yè)把握發(fā)展機遇,實現跨越發(fā)展。

中國電子元件行業(yè)協會秘書長古群介紹了 5G 時代下電子元器件產業(yè)面臨的機遇與挑戰(zhàn)。古群認為,在當前不穩(wěn)定的國際貿易關系局勢下,分析 2018—2019 年中國電子元件行業(yè)發(fā)展情況可以看到,被美國加征關稅的電子元件產品的出口額占電子元件出口總額的比重僅為 10%,中美貿易對電子元件產業(yè)影響有限。

“回顧過去一年國內電子元器件產業(yè)運行情況,上半年市場低迷、部分外資企業(yè)產線轉移、中小企業(yè)經營困難,開工不足等都是顯而易見的消極影響。但隨著電子元器件產業(yè)受到政府高度重視、下游企業(yè)與元器件產業(yè)的黏性增強、下游 5G 產業(yè)發(fā)展前景明朗等利好因素的驅使下,我國電子元器件行業(yè)下半年形勢逐漸好轉,骨干企業(yè)發(fā)展平衡、產線轉移步伐減緩以及行業(yè)集中度提高,進一步倒逼企業(yè)轉型升級。”對于 2018—2019 年國內電子元器件產業(yè)運營情況,古群總結道。

面對 5G 大規(guī)模商用,中高頻器件的國產化之路在何方?

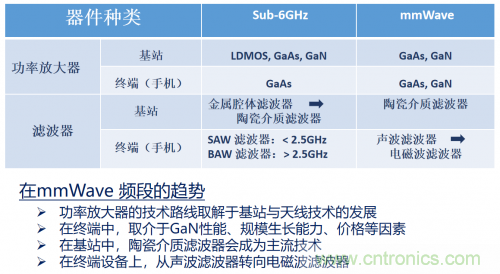

不難理解,中高頻器件即應用于 5G 中頻(Sub-6GHz)和高頻(毫米波 mmWave)頻段的射頻器件,包含功率放大器(PA)、濾波器、天線、低噪聲放大器(LNA)、射頻開關、射頻收發(fā)器等器件。

隨著 5G 通信的發(fā)展,5G 基站、載波聚合、Sub-6GHz 以及毫米波頻段的發(fā)展和成熟,將大幅度拉動功率放大器(PA)、濾波器、低噪聲放大器(LNA)、開關、天線等中高頻器件的市場需求。

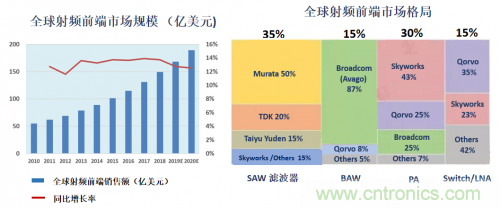

“當前國內芯片行業(yè)發(fā)展迅速,我國 5G 產業(yè)發(fā)展已走在世界前列,但在整體產業(yè)鏈布局方面,我國企業(yè)主要處于產業(yè)鏈的中下游。在產業(yè)鏈上游,尤其是中高頻芯片和器件等核心環(huán)節(jié),技術和產業(yè)發(fā)展水平遠遠落后于國外。尤其是射頻芯片、模組仍嚴重依賴進口,射頻前端市場被 Qorvo、Skyworks、博通等企業(yè)壟斷。”廣東省未來通信高端器件創(chuàng)新中心首席架構師樊永輝在論壇上表示。

從上圖可以看到,通信射頻前端市場規(guī)模不斷擴大,發(fā)展趨勢良好,但此類器件技術和市場目前被國外大廠掌控和壟斷。中高頻核心器件是實現 5G 通信網絡的核心與關鍵之一,面對我國 5G 產業(yè)發(fā)展的制約瓶頸,實現國產射頻器件技術與市場的突破成為 5G 時代下的重要任務和目標。

據工信部調研數據顯示,濾波器和天線具有國產化供應鏈基本能力,但功率放大器供應鏈弱小,中高頻核心器件是我國 5G 領域主要短板。因此,面對“關鍵核心技術缺失”、“產業(yè)上下游協同不足”的行業(yè)現狀以及“sub-6G 中材料和工藝不足”、“毫米波領域設計能力分散、制造產能稀缺”的技術現狀,緊扣 5G 中高頻核心器件設計、制造、測試和應用等各環(huán)節(jié)關鍵技術,以器件設計為核心,垂直應用為引擎,整合產業(yè)鏈優(yōu)勢資源,彌補通信產業(yè)鏈缺失環(huán)節(jié),實現中高頻核心器件前沿和共性技術研發(fā)供給、轉移擴散和首次商用化等眾多舉措成為我國爭奪未來通信技術國際制高點提供有力支撐,也為打破國外技術壁壘提供了新的可能和機遇。

此外,對于中高頻器件未來的發(fā)展與技術路線,樊永輝總結道:“以 SiC 為襯底的 GaN 的功率放大器將是宏基站的主要技術。Si 基 GaN 功率放大器有望被應用于微小基站以及高頻段的手機中,取決于 8 寸硅工藝能力以滿足大規(guī)模市場需求及降低成本;

基站濾波器的主要技術仍將是陶瓷介質濾波器;在手機中,在 sub-6G 頻率范圍內將以 FBAR 為主,在更高的頻率,需要開發(fā)基于電磁波的濾波器技術;

5G 時代,中高頻器件總的趨勢是小型化、模塊化、更高的頻率與集成化。”

5G 時代,國產濾波器面臨的機遇和挑戰(zhàn)?

對于濾波器部分,北京航天微電科技有限公司南京分公司副總經理林樹超在論壇上進行了分享。

林樹超表示,隨著 5G 時代的到來,波器在通信終端中的應用方面:濾波器在單個終端的使用數量從 2007 年的 5 個到如今超過 90 個;成本從 3G 終端的 1.25 美元到如今超過 15 美元。可以看到,在 5G 時代,濾波器的使用數量和成本都有了較大提升。

據 Yole Development 數據顯示,預計 2023 手機射頻前端市場規(guī)模年將達到 352 億美元,年復合增速達 14%。其中,濾波器市場規(guī)模最大,2023 年 225 億美元,年復合增速達 19%。

在濾波器的應用方面,5G 基站中,功率超過 5W 的主要采用介質濾波器替代腔體濾波器(功率容量高);5G 基站中,功率 5W 以內的主要采用 SAW/BAW 濾波器(選擇性好)。此外,隨著物聯網的成熟,預計到 2022 年,全球將有 1,000 億(中國 200 億)個無線物聯網節(jié)點,每個節(jié)點至少用濾波器 10 顆,將達到 10,000 億顆的市場規(guī)模;在國防領域,軍用通信器材、衛(wèi)星導航、電子對抗系統、雷達系統等領域對濾波器需求旺盛;領先國家限制我國進口半導體核心器件,國內自主知識產權生產廠家面臨我國軍用裝備市場的廣闊機遇。

縱觀濾波器產業(yè)全球市場格局,可以看到 SAW/BAW 濾波器市場均被美日等國外大廠占據,國內企業(yè)占比極低,甚至為零。

面對差距,要加強在關鍵技術(諸如“仿真設計軟件(FEM/BEM、COM、EM)、微納米加工技術(0.25 微米工藝)、封裝技術(SMD-CSP-WLP-Film)、設備(光刻、鍍膜、濺射)、人才(聲學、射頻)等”)方面的投入和重視。除此之外,我國濾波器產業(yè)還面臨著來自于交叉學科、專利壁壘、重資產投資、技術快速迭代以及人才稀缺等近乎全方面的壓力和挑戰(zhàn)。

困難依舊,仍當發(fā)展。在全方位的包圍和壟斷之下,尋找突破口才是國產廠商突圍的關鍵所在。

“5G 技術的發(fā)展、消費產品需求帶動、供應鏈危機”成為了如今擺在國產企業(yè)面前,可遇不可求的機遇。

5G 時代,光模塊發(fā)展面臨的機遇與挑戰(zhàn)?

2019 年 4 月,韓國 KT、SKT、LGU+宣布 5G 網絡正式商用;2019 年 4 月,美國 Verizon 宣布 5G 網絡正式商用;2019 年 6 月 6 日中國發(fā)放 5G 牌照、2020 年規(guī)模商用??梢灶A見,5G 將于 2020 年—2021 年步入規(guī)模商用,每年新增上百萬個 5G 基站,進入 5G 建設高峰期。5G 的發(fā)展和成熟為光模塊市場帶來發(fā)展驅動力。

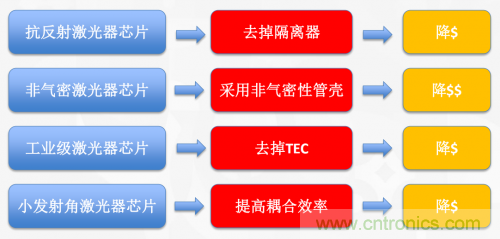

青島海信寬帶多媒體技術有限公司技術合作總監(jiān)張華在論壇上介紹,光模塊由光電子器件、功能電路和光接口等組成,光電子器件包括發(fā)射和接收兩部分。其中,光電子芯片是光模塊的核心部件,成本占比大概在 50%—60%。但是,高端光電子芯片是我國光模塊企業(yè)的技術短板,當前的國際形勢為國產化發(fā)展提供了契機,加大研發(fā)投入和促進自產自用是有效措施。

在通信網絡設備、基站射頻、系統集成與應用服務、光纖光纜、基站天線、光模塊 ... 等 5G 產業(yè)眾多細分領域中,光模塊投資占比僅為 4.6%,光通信模塊是產業(yè)鏈中盈利能力最差的環(huán)節(jié)。提高可持續(xù)發(fā)展的盈利能力是光模塊需要解決的重要問題,行業(yè)整體的理性投入和企業(yè)自身的定位策略是可能的解決途徑。

對于 5G 光模塊的發(fā)展策略,張華認為,規(guī)模效應、技術創(chuàng)新、國產化作為 5G 光模塊發(fā)展策略是機遇也是挑戰(zhàn)。

規(guī)模效應:在滿足需求的前期下,減少光模塊型號,以提高單款型號的總需求量,這將有利于降低材料成本,進而降低光模塊價格;

技術創(chuàng)新:通過技術創(chuàng)新降低成本;

國產化:國內仍在攻關 25G 芯片,國際已經準備量產 50G 芯片,我們仍需盡力追趕一個“代際”的差距。

對于產業(yè)發(fā)展中的挑戰(zhàn),張華指出,目前國內光模塊供應商、激光器芯片供應商存在重復投入、不注重機會成本等不健康生態(tài),同質化和產能過剩也是存在的挑戰(zhàn)之一。

同時,我國光通信器件企業(yè)面臨的知識產權挑戰(zhàn)也較為嚴峻。我國企業(yè)知識產權實力與市場規(guī)模不匹配;核心光器件專利多數被美日企業(yè)掌握;我國光通信企業(yè)“出海”的第一門檻就是專利,加強知識產權布局是我國光模塊企業(yè)在海外做大做強的必備功課。此外,技術標準特別是數據通信光模塊標準,需要加大話語權。

當前,面臨中美貿易爭端,短期內,可能會影響光通信器件出貨量和營收;但從長遠角度來看,中美角力也將加速中高端國產化器件的普及應用。

與此同時,近年來國外光模塊公司向上游收斂對我國企業(yè)的追趕也許是一個新的機遇。

5G 時代,高速 PCB 面臨的機遇和挑戰(zhàn)?

目前處于 5G 建網的初期階段,基站建設主要以宏基站為主,再用微基站作為補充,加大加深覆蓋區(qū)。隨著網絡深入部署,小基站需求會進一步擴大。通訊基站的大批量建設與升級換代對高頻高速 PCB 形成海量需求,PCB 正迎來新一輪升級換代的需求。

重慶方正高密電子有限公司技術開發(fā)及應用部技術專家唐耀表示,5G 時代下,高速 PCB 廣泛分布于企業(yè)網(ICT)、IT/ 數據中心(云 DC)、運營商無線(基站)等多領域中。在 5G 下高速 PCB 的發(fā)展歷程中,高速化對 PCB 也提出了信號質量、加工工藝、測量技術等多方面新的挑戰(zhàn)。

測試測量如何助力 5G 走向規(guī)模商用?

隨著 5G 時代的到來,終端和流量都取得了迅猛的增長。5G 通過其高性能、低延遲和高容量的特性帶來網絡的變革。

5G 時代網絡的演變,eMBB(增強型移動寬帶)、mMTC(大規(guī)模機器通信)、uRLLC(高可靠低時延通信)等 5G 三大應用場景將要催生出新的應用和載體。

高速的物理連接作為 5G 的基礎,憑借網絡標準的更新和以太網聯盟的技術發(fā)展方向,速度和性能成為 5G 時代追求的目標。

同時,隨著布線標準近幾年的更新,提供了更多的基于小基站、邊緣計算、云計算等數據線纜連接實施方案。并且,根據多種 IEEE 新完成的標準,滿足了 5G 時代物聯網驅動的速度需求,利用更少光纖實現更高速度成為主題;減少支持該速度所需的通道;完成 25G 以太網系列標準等。

論壇期間,福祿克網絡技術專家潘凱恩介紹了公司的解決方案,支持多種線纜類型,以及網線、單模光纖和多模光纖等多應用標準下的測試,幫助網絡技術人員保障網絡互聯的性能和可靠性。

結語

綜上所述,可以看到我國電子元器件產業(yè)較國外先進水平還存在一定差距,面臨著諸多挑戰(zhàn)。隨著國際貿易的緊張局勢和 5G 時代的到來,給了國產廠商一個機會,去追趕或被進一步拉大。

任重道遠,需砥礪前行。